【數(shù)字視聽網(wǎng)訊】根據(jù)迪顯(DISCIEN)《2024年中國教育錄播市場研究報告》顯示,2024年教育錄播主機產(chǎn)品出貨量為124.2K,同比增長4.1%。分市場來看,高職教市場的督導巡課需求持續(xù)攀升,促進錄播產(chǎn)品普及,而普教市場進入下半年仍然面臨預算不足、項目滯后等情況,市場需求疲軟,高職教市場增長對沖普教市場下滑,整體市場持續(xù)微增。

從錄播主機產(chǎn)品類型來看,2024年常態(tài)化錄播出貨量占比達77.4%,相較于2023年增長2.1個百分點,常態(tài)化音視頻采集需求增長持續(xù)拉動常態(tài)化錄播份額。

從品牌情況來看,2024年出貨量TOP3分別是希沃、奧威亞、海康,合計占比達59.2%,頭部品牌集中度進一步提升,其中希沃較2023年份額增長近5.5百分點,份額優(yōu)勢進一步擴大;銷售額TOP3分別是希沃、奧威亞、現(xiàn)代中慶,合計占比達54.4%,較2023年相比,品牌格局相對穩(wěn)定。

圖一:2023-2024年 中國教育錄播產(chǎn)品出貨量情況

數(shù)據(jù)來源:迪顯(DISCIEN)、Unit:K2024年總結(jié)

整體市場:根據(jù)對公開招投標項目的不完全統(tǒng)計,2024年約5400個項目,共計4.5萬臺。

分產(chǎn)品類型來看,項目個數(shù)的51.5%為精品錄播產(chǎn)品,遠高于其它類型產(chǎn)品,但從臺數(shù)維度來看,僅占11.1%,常態(tài)化錄播臺數(shù)占比更高,份額為62.7%,其次為簡易錄播,占比達18.1%。

分地區(qū)來看,2024年華西地區(qū)增長明顯,項目個數(shù)及臺數(shù)占比均有不同程度的增長,其中臺數(shù)占比較2023年增長13.4個百分點。

高職教學段:占比標減量增,華東、華北地區(qū)增長明顯

整體占比呈現(xiàn)標減量增的特點。從項目個數(shù)占比維度來看, 2024年占比為22.9%,較2023年占比有所減少,但從中標臺數(shù)維度來看,2024年高職教占比達42.4%,相較于2023年份額增長6.1%。

分地區(qū)來看,河南、北京、河北、浙江、江蘇、安徽等地區(qū)50臺以上大項目發(fā)布有所增長,整體華東、華北地區(qū)高職教增長更為明顯。從項目中標臺數(shù)均值來看, 2023年為9.5臺/個,2024年增長至15.5臺/個。

從大項目采購的產(chǎn)品類型來看,以常態(tài)化錄播及簡易錄播產(chǎn)品為主,其中常態(tài)化錄播占比達到72.7%,簡易錄播占比達19.3%。50臺以上項目中,河南、河北、廣東、遼寧、陜西、河北等地區(qū)均為常態(tài)化錄播項目。其次新疆、內(nèi)蒙古、青海等地區(qū)的大項目來看,采用了成本較低的簡易錄播解決方案,亦體現(xiàn)出相關智慧教室升級改造需求。

普教學段:項目發(fā)布向西部欠發(fā)達地區(qū)轉(zhuǎn)移明顯,簡易錄播占比更高

相對于高職教來看,普教學段項目更加分散。從項目個數(shù)占比維度來看,2024年占比為73.2%,較2023年占比增長4.2個百分點,但從中標臺數(shù)維度來看,占比為56.4%,較2023年減少近4.5個百分點。

分地區(qū)來看,云南、浙江、甘肅、內(nèi)蒙古、湖南等地區(qū)有明顯增長,普教階段華東及華西地區(qū)大幅增長,其中云南省統(tǒng)計23個大項目,大幅拉高了華西地區(qū)的比重。從整體項目中標臺數(shù)均值來看,2024年為6.4臺/個,較2023年項目均值微幅增長,但與高職教相比來看,呈現(xiàn)分散的特點。

從大項目采購的產(chǎn)品類型來看,簡易錄播產(chǎn)品占比較高,為31.2%,常態(tài)化錄播占比為62.6%。普教階段有明確的建設需求,但相對于高職教來看預算偏低。

總結(jié)來看,高職教學段在督導巡課政策拉動下,大項目頻發(fā),常態(tài)化錄播快速普及,普教階段亦有政策要求,但整體預算不足的背景下向簡易錄播轉(zhuǎn)移的趨勢較為明顯。

2025年展望

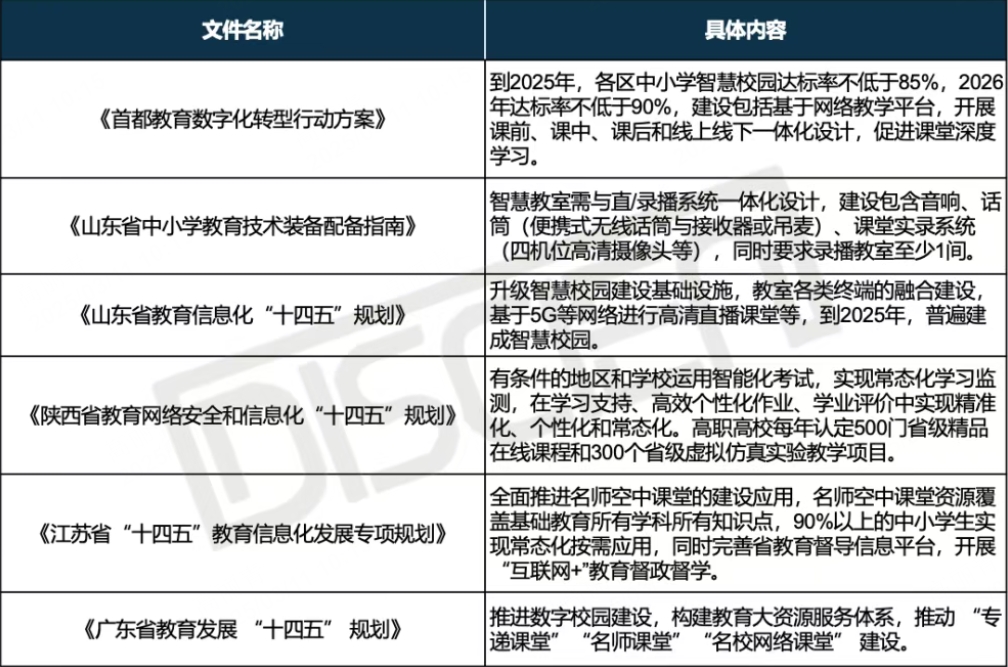

2025年是十四五規(guī)劃最后一年,部分延期項目將會在今年內(nèi)落實建設。從各地區(qū)當年發(fā)布的十四五規(guī)劃建設內(nèi)容來看,智慧校園建設包含直錄播教室建設、線上教學資源應用、督導巡課管理等內(nèi)容。同時在2023年下半年開始,從云南、廣西、河南、四川再到2024年的北京、山東、湖北等地區(qū)在教育數(shù)字化建設及中小學技術裝備標準中均更明確錄播系統(tǒng)的技術參數(shù)及相關音視頻終端的建設標準,這也將進一步促進教育錄播市場的有序發(fā)展。

高職教亦是2025年的建設重點,2025年為督導巡課政策建設最后一年,根據(jù)教育部2023年教育經(jīng)費執(zhí)行情況分析,新建、校園擴建較多的省份為海南省,其高校生均一般公共預算教育經(jīng)費支出增速為52%,可關注海南省改擴建項目需求。同時需重點關注雙一流學校的機會點,在今年兩會中明確提出高校擴招,進一步增加“雙一流”高校本科招生的規(guī)模,今年力爭再增加2萬人。

圖二:關于數(shù)字化轉(zhuǎn)型及十四五規(guī)劃相關政策列舉

信息來源:公開資料整理

以教室信息化重點產(chǎn)品IFPD的招投標項目來看,開年已呈現(xiàn)出大好趨勢。根據(jù)統(tǒng)計,2025年1月IFPD中標項目個數(shù)為1130個,同比增長21.5%,中標臺數(shù)為2.4萬臺,同比增長89.7%,結(jié)合整體教育信息化建設優(yōu)先以顯示設備普及情況來看,后續(xù)錄播產(chǎn)品未完成的項目也陸續(xù)將在年內(nèi)發(fā)布。

以教育錄播主機產(chǎn)品出貨量評估來看,每年出貨量基本上在10萬臺左右,按產(chǎn)品更新?lián)Q代周期5~8年去推算,有錄播主機的教室數(shù)量保有量大約為80萬間,根據(jù)教育局統(tǒng)計截止2022年全國多媒體教室約為630萬間,推算錄播普及率僅為13%,仍然有較大的市場空間。

全國兩會正在如火如荼地進行,結(jié)合2025年政府工作報告來看,后續(xù)教育規(guī)劃將分成兩大時間點,第一個節(jié)點為2027年,教育強國建設取得重要階段性成效。2025年是教育強國建設全面布局、高位推進之年,報告中提出要制定實施教育強國建設三年行動計劃,深入實施基礎教育擴優(yōu)提質(zhì)工程,健全與人口變化相適應的資源統(tǒng)籌調(diào)配機制。加強義務教育學校標準化建設,推動義務教育優(yōu)質(zhì)均衡發(fā)展,分類推進高校改革,扎實推進優(yōu)質(zhì)本科擴容,加快“雙一流”建設等內(nèi)容。第二個節(jié)點為2035年,建成教育強國。高質(zhì)量教育體系全面建成,基礎教育普及水平和質(zhì)量穩(wěn)居世界前列,學習型社會全面形成,教育現(xiàn)代化總體實現(xiàn)。目前情況來看,在教育AI建設過程中,我國仍然處于摸索階段,在邁向下一階段信息化過程中錄播及音視頻設配起到關鍵性的過度作用,隨著教育數(shù)字化改造深入實施,后續(xù)也將推出相關標準建設,產(chǎn)品進一步規(guī)范普及。

(編輯:daisy)

中國數(shù)字視聽網(wǎng)微信公眾平臺:

搜索“數(shù)字視聽網(wǎng)”或掃描下面的二維碼,關注官方微信平臺,開啟視聽行業(yè)新聞資訊新旅程!

- 03-11云南移動X希沃助力云南教育公共服務平臺2

- 03-07希沃云桌面新升級 開啟高效運維新模式!

- 03-06視源重慶產(chǎn)業(yè)園開園 希沃接入DeepSeek大模

- 03-05希沃獲評“2025廣東教育傳播卓越品牌”

- 02-28希沃高校智慧教學管理應用平臺全面對接De

- 02-13希沃×高思重磅新品!校內(nèi)校外雙標桿

- 02-09積極擁抱DeepSeek!希沃加速AI教育創(chuàng)新應

- 01-23雄安AI科技大廈啟用 希沃攜AI創(chuàng)新應用場景

- 01-22希沃四川子公司出席高職中專教育學會學術

- 01-20希沃受邀參加2025中小學人工智能與教育創(chuàng)

![[希沃]交互智能錄播](/pic/product/201908/20190815/2019081514421719.jpg)

熱點資訊排行

產(chǎn)品關注排行

- 本 周

- 熱門產(chǎn)品

![[視通科技]AS-A8P-62 6機位精品錄播主機](/pic/product/202409/20240926/2024092612234456.jpg)

![[新聯(lián)合眾]多功能便攜會議寶](/pic/product/202311/20231124/2023112416491993.jpg)

關于我們 | 聯(lián)系我們 | 友情鏈接 | 誠聘英才 | 意見反饋 | 版權聲明 | 網(wǎng)站地圖 | 廣告服務 | 歡迎投稿 | 免費注冊

版權所有 數(shù)字視聽網(wǎng) Copyright © 2006-2019. All Rights Reserved 京ICP備06048189號-2 北京市公安局朝陽分局網(wǎng)監(jiān)中心備案編號:1101051445

QQ群服務:廠商群(146100746) 經(jīng)銷商群(160287492) 投影機群(154576638) 專業(yè)音響群(160287677)

服務熱線:010-62536866/82627795 傳真:010-82627795