【數字視聽網訊】2020年,在政府剛性需求的驅動之下,大屏幕拼接市場在商顯行業仍然表現出較好的成長潛力。根據奧維睿沃(AVC Revo)《2020年中國大屏幕拼接市場研究報告》顯示:2020年中國大陸大屏幕拼接市場銷售額192.9億元,同比增長6.2%。其中,上半年受到新冠肺炎疫情的影響,銷售額同比下降15.4%,下半年三類產品均有反彈,銷售額實現了22.1%的增長。從銷售面積來看,2020年整個大屏幕拼接銷售規模已超過百萬平方米。

LED小間距銷額最高,LCD銷售面積最大,DLP夾縫生存

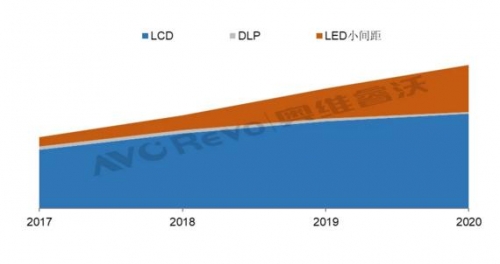

根據奧維睿沃(AVC Revo)《2020年中國大屏幕拼接市場研究報告》顯示:LCD 拼接2020年銷售額為66.7億元,明顯小于LED小間距118億元的銷售規模,但在銷售面積方面,2020年LCD拼接銷售達到69萬平方米,面積相當于LED小間距的2倍。

2017-2020年中國大陸大屏幕拼接市場分產品銷售面積

Data source: 奧維睿沃(AVC Revo)

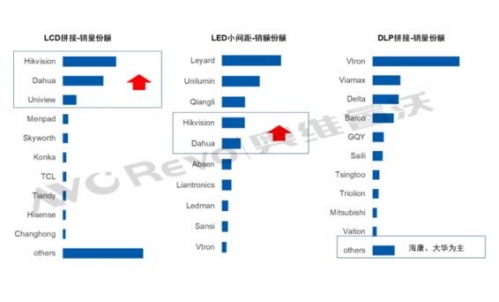

品牌競爭激烈,安防類頭部企業強者恒強

LCD拼接:2020年銷量TOP3為海康、大華和宇視,均為安防頭部品牌,占到市場50%的份額,且同比提高5.2個百分點。從規模來看,海康和大華的平板拼接年銷售量均達到15萬臺以上,明顯處在高位,宇視年銷售量近6萬臺,增幅超過40%,增勢強勁。

其他品牌為夢派、創維、康佳、TCL、天地偉業、海信和長虹,多數為家電類企業,且商顯中重點產品幾乎均有布局,但LCD拼接份額不高,占比均不足5%。得資源者的天下,由于規模較小,腰部品牌的面板談判能力相對不足,價格優勢不明顯,在頭部品牌和低端白牌的雙重擠壓下,如何控制成本,又能保證質量和服務,仍然是個重要課題,需要企業各顯其能,發掘自身競爭力。

LED小間距:2020年銷售額TOP3為利亞德、洲明和強力巨彩,為傳統LED顯示屏企業,總計占比超過50%,但是由于全球疫情的影響,LED顯示屏企業紛紛轉戰中國市場,海外銷售額明顯下降。同時海康和大華在2020年銷售額占比近20%,同比提升2個百分點,兩家安防企業在競爭尤為激烈的LED小間距市場中保持20%以上的增長,實屬不易。

DLP拼接:近幾年DLP拼接產品由于不具備價格優勢,受到LED小間距的擠壓最為嚴重。2020年TOP3品牌銷量占比超過60%,份額提升5.7個百分點。其中,威創憑借其行業可視化解決方案,并在DLP拼接市場持續耕耘,排名保持第一位,其次是緯而視,2020年已經躍居第二位,臺達業績下滑較為明顯,排名第三位。同時,Mitsubishi在2020年退出全球顯示市場,GQY也將重點發力LED小間距COB封裝產品,未來DLP市場品牌將更加集中。海康和大華DLP業務內部貢獻度很少,但在DLP拼接市場也有近5%的份額。

總體來看,2020年黑天鵝事件讓商顯企業措手不及,以海康、大華為代表的頭部安防企業在2020年發展了其子品牌或者分公司,產品走差異化路線,并且開拓經銷商渠道,在大屏幕拼接市場中的業績表現亮眼。在行業洗牌過后的后疫情時代,行業頭部企業仍然會保持穩健增長。

2020年大屏幕拼接市場三大品類重點品牌排名

Data source: 奧維睿沃(AVC Revo)

政府及公共管理需求依然旺盛,占比超5成

大屏幕拼接市場50%以上集中在政府及公共管理行業,包括公檢法、學校和政府各級部門的指揮調度/監控中心、會議室、展覽展示等應用,但2020年由于政府整體預算偏緊,增幅不高。工商業規模僅次于政府,且同比有所增長,主要是由于金融、制造業等信息化需求的增多,在LED小間距、LCD拼接產品的銷售同比均有超過10%的增長。但是通信和廣電行業占比小且萎縮,2020年LCD拼接的廣電融媒體項目也明顯減少。

2020年中國大屏幕拼接市場行業應用變化-銷額

Data source: 奧維睿沃(AVC Revo) 注:氣泡代表銷額大小,標簽為銷額份額

綜上,2020年新冠肺炎疫情對大屏幕拼接市場造成一定的影響,項目延期和壓縮非必要開支讓拼接市場整體規模增速下滑,但長期增長趨勢不變,預計從2020-2024年復合增長率超過15%。2021年迎來建黨100周年,也是“十四五“開局之年,全國兩會也釋放出重要信號,明確加快數字化發展,重點提及發展工業互聯網。相信除了政府部門的數字化升級以外,交通、能源、金融、制造業、醫療等各領域的數字化轉型也會加速。未來三年,工業互聯網產業也會快速形成,各地工業互聯網大數據中心、互聯網創新中心、安全運營服務中心建設為大屏幕拼接市場帶來新的增長機會。

(編輯:bingjiling)

中國數字視聽網微信公眾平臺:

搜索“數字視聽網”或掃描下面的二維碼,關注官方微信平臺,開啟視聽行業新聞資訊新旅程!

- 03-032014年拼接市場分析:低價競爭成常態

![[唯奧視訊]LedSync820C](/pic/product/200903/20090309/2009030914302542.jpg)

![[Jupiter]Fusion 954](/pic/product/200903/20090306/2009030615093316.jpg)

![[歐帝]DC806-C拼接控制器](/pic/product/201201/20120105/2012010516142971.jpg)

![[巴可]TransForm A18](/pic/product/200903/20090305/2009030514542093.jpg)

![[巴可]TransForm AX6](/pic/product/200903/20090305/2009030515002490.jpg)

熱點資訊排行

產品關注排行

- 本 周

- 熱門產品

-

![[拓唯視訊]TJ系列(4:3) TJ8017](/pic/product/201908/20190819/2019081915292866.jpg)

[拓唯視訊]TJ系列(4:3) TJ8017

價格面議

[查看詳情] - 價格面議[拓唯視訊]TJ系列(4:3) TJ6017

- 價格面議[拓唯視訊]TC系列(16:9) TC70

- 價格面議[拓唯視訊]TC系列(16:9) TC60

- 價格面議[拓唯視訊]DE系列(4:3) DE67

- 價格面議[拓唯視訊]DE系列(4:3) DE60

- 價格面議[拓唯視訊]DE系列(4:3) DE50

- 價格面議[拓唯視訊]TW550-H

- 價格面議[拓唯視訊]TW550-L

- 價格面議[拓唯視訊]TW490-H

![[拓唯視訊]TC系列(16:9) TC70](/pic/product/201908/20190819/2019081915223835.jpg)