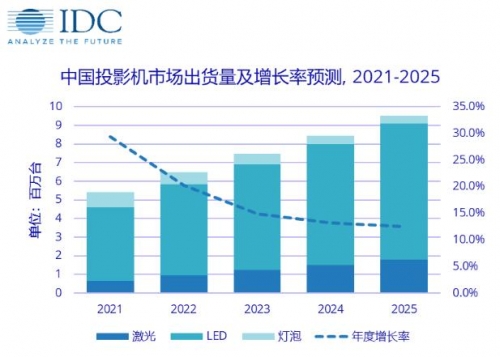

【數字視聽網訊】最新發布的《IDC 2020年第四季度中國投影機市場跟蹤報告》顯示,2020年中國投影機市場總出貨量417萬臺,同比下降9.8%。IDC預計,至2025年中國投影機市場五年復合增長率仍將超過15.0%。

消費市場

2020年家用投影機出貨量300萬臺,同比增長7.5%。LED光源產品占據消費市場份額超88%,燈泡產品占比5%,激光光源7%。品牌方面競爭十分激烈,極米、堅果、小米、當貝和海信位列前五。極米業績突出,整體投影機市場(包含消費和商用市場)出貨量市場份額突破18%,同比增加將近4個百分點,與銷售額同時斬獲年度冠軍,這是國內品牌在銷售額上超越國際品牌的首次登頂。

LED光源產品市場三甲被極米、堅果、小米摘得,極米市場份額達到27%,當貝和長虹帶動第二陣營增長,前五大廠商合計占據51%市場份額。Epson在燈泡家用機市場份額達到42%創新高,與BenQ和Optoma占據前三強。三大光源產品中,家用激光產品同比增長最快,海信、峰米、長虹、小米和極米奪得前五,合并占比達到86%。同時消費市場品牌聚合度提升,小品牌受疫情沖擊明顯,同比市場份額萎縮7個百分點。

極米成功IPO,致力于產品研發和完善產業鏈。宜賓三江工業園區投入使用擴展產能,國內市場加強品牌建設,同時大力拓展海外市場。2020年極米海外市場銷量實現大幅增長,已經獨立于國內市場,成為極米業績增長的重要引擎,相信2021年業績可期。Epson積極應對消費市場挑戰,發布眾多新品且不斷完善UI和智能屬性,尋求自身突破。峰米憑借自身雄厚研發背景和專利儲備在激光品類異軍突起,僅用兩年斬獲國內市場亞軍且進軍海外市場。長虹持續投入在激光和LED雙產品線研發,憑借優異性價比受到市場認可。當貝則吸收國內軟硬件優勢人才發力消費投影機市場進軍前五。

商用市場

2020年商用投影機出貨量117萬臺,同比下降36%。商用市場跌幅放大的根本原因在于:第一,新冠疫情在中國和海外對需求端和供應端的負面影響從宏觀大ICT市場、企業級硬件終端市場到顯示終端品類到投影機市場的逐級傳遞顯現。第二,商用顯示市場內部的品類爭奪戰越發激烈,IWB大屏智能交互觸控面板在教育和商務,會議市場蠶食投影機存量和增量主要市場。同時投影機高毛利來源的工程機高端市場同樣面臨價格不斷下探的商用高端單屏和拼接多屏以及其他新技術層面的綜合競爭。

縱觀2020年投影機七大行業市場,政教市場同比萎縮超過40%,商務市場下降32%,工程機則也下跌了29%之多。

產品端三大光源中激光跌幅最小但仍舊超過15%,LED和燈泡機跌幅則均大于35%。品牌方面,Epson,BenQ,松下,NEC和SONY位列商用市場前五。2020年度商用激光機取代燈泡機步伐加快,激光產品占比已經超過16%。Epson,鴻合,Optoma,Maxell,SONY領跑這一市場。同時海信和長虹在突破家用市場的前提下紛紛加強商用激光應用場景的營銷取得進展。

2021投影機市場反擊戰

2020年史無前例的新冠疫情席卷全球且延續至2021年,其負面沖擊對世界和中國在社會,經濟,投資,宏觀ICT市場及其諸多子市場影響深遠。面對困境,2020年度中國投影機市場同比衰退低于10%且家用市場仍舊保持了增長實屬不易。2021年相信投影圈內同仁都會堅定信心,可以打響捍衛中國投影機市場反擊戰。IDC對于中國投影機市場未來發展有如下觀點和建議:

中國應對和管控疫情成效顯著,中國經濟將在2021年穩步復蘇和迎來反彈。十四五規劃為宏觀ICT市場戰略投資,產業升級指明方向,同時也為作為消費和企業級智能顯示終端的投影機子市場提供了諸多市場機會。中國投影機市場體量連續三年創出新高已經超過全球銷量45%。無論崛起之國內品牌還是國際品牌可謂贏中國者贏天下。

消費端,中國人均GDP已經突破1萬美元,Z世代消費者對購買力貢獻開始凸顯。疫情迫使消費者生活方式和空間的改變激發了大屏智能顯示設備的需求,投影機品類的知名度和觸達率得以提升。面對十多倍于家用投影機體量的消費智能電視市場的衰退,我們相信消費投影機市場仍舊未來可期。盡管投影圈子針對出生于互聯網時代,認同國內品牌,勇于接受新生事物的青年群體的新渠道,新營銷方式層出不窮,但是我們也觀察到他們的理性消費特征和對產品核心品質的高度關注。2021年消費品牌的聚合度將進一步提升,打造擁有最佳顯示智能體驗,質量過硬的明星爆款才是硬道理。同時我們也期待上游顯示芯片研發的進一步突破,光源亮度的提升,消費端4K產品的普及,銷量,配件特別是幕布與價格的平衡。無論LED,激光還是燈泡的何種焦距方案,顯示品質,智能互聯,可靠易用的突破和創新才能凸顯投影機的差異化特征,在智能顯示終端消費大屏化趨勢中能打能贏。

商用投影機在教育和商務流量市場可能繼續承壓。核心廠商致力于顯示終端本身亮度,色彩,能耗,互動,智能商務等性能參數及理念的升級和研發,產業鏈和圈子比較成熟和固定。教育超短焦和投影白板組合或者互動投影機,長焦商務機應對這些場景需求。而IWB產業鏈相對比較開放,觸控顯示面板,X86或者Arm算力,OS和APPs,智能連接集成一身構成符合應用場景的生態。加之大屏面板的價格持續跳水,百寸以下市場,IDC研究數據表明用戶存在選擇后者的傾向。工程投影機代表了投影品類最前沿的技術合集和最為細分場景的復雜解決方案。百寸以上市場,顯示技術差異化比較明顯,在像舞臺表演,紗幕,沉浸式體驗,球幕,擬真等諸多領域前景可期。2021年是商用激光投影機普及年,希望可以借助新光源的車道有更多突破和創新。

(編輯:bingjiling)

中國數字視聽網微信公眾平臺:

搜索“數字視聽網”或掃描下面的二維碼,關注官方微信平臺,開啟視聽行業新聞資訊新旅程!

更多投影機資訊

- 03-08優化產品矩陣 NEC多款投影機升級上市

- 03-04科視純激光投影機讓“動態墻”活力四射

- 03-03麥克賽爾投影機服務遼寧省信息中心

- 03-03為何企業展廳青睞麥克賽爾激光投影機?

- 03-01科視HS系列激光投影機打造壯觀水幕投影

- 03-01決定投影機畫質最重要的參數原來是它

- 03-01理光投影機“激”活狄仁杰文化公園

- 02-26NEC英雄打造“魔樹”扮靚蓉城不夜天

- 02-26明基投影助力江陰馬文化博物館體驗升級

- 02-25看瓷磚展廳如何化身沉浸式夢幻空間

![[松下]PT-FD550](/pic/product/200912/20091211/2009121114260217.jpg)

![[奧圖碼]EP726S](/pic/product/200907/20090728/2009072814125715.jpg)

![[日立]CP-HS980](/pic/product/200811/20081110/2008111010472844.jpg)

![[Vivitek(麗訊)]D530M](/pic/product/200811/20081117/2008111711303611.jpg)

![[索尼]VPL-CX130](/pic/product/200811/20081111/2008111114065417.jpg)

熱點資訊排行

產品關注排行

- 本 周

- 熱門產品

-

![[希沃]PL56A](/pic/product/202012/20201224/2020122413184288.jpg)

[希沃]PL56A

價格面議

[查看詳情] - 價格面議[希沃]PL76A

- 價格面議[堅果]J10

- 價格面議[堅果]G9

- 價格面議[極米]Play超悅版

- 價格面議[極米]MOVIN 01X

- 價格面議[NEC]NP-CN5550QL

- 價格面議[NEC]PX1004UL

- 價格面議[優派]TX500K

- 價格面議[愛普生]CB-FH06

![[堅果]G9](/pic/product/202011/20201104/2020110415452033.jpg)