【中國數字視聽網訊】隨著近幾日LED行業漲價消息的爆出,似乎可以看出2017年LED顯示屏行業漲價已成為了定局。即使,各大企業都在紛紛擴產,但并不見任何降價的消息傳出,擴產的是那些龍頭企業,帶頭要漲價的亦是那些龍頭企業……2017年LED顯示屏還有沒有降價的可能?就目前行業的形勢來看,短期內仍以漲價為主。

商家:曾經有一款優惠的LED顯示屏放在我面前,我舍得掏錢買,如今我錯過最佳的時機才后悔莫及。如果上天能夠給我一個再來一次的機會,我會對那個LED顯示屏廠家說:現付,請盡快出貨!

廠家:然而沒有世上沒有如果……

如今,LED顯示屏行業全線漲價已成為了一個既定的事實,2017年LED產品價格仍“水漲船高”。

2017年LED芯片將處于供不應求狀態

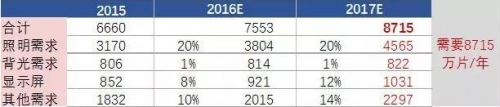

根據相關機構測算,到2017年年底,LED芯片有效產能約8328萬片,需求約9235萬片。其中,照明芯片需求4704萬片,同比增長20%;戶外全彩顯示屏需求2602萬片,同比增長5%;戶內小間距需求102萬片,同比增長50%;手機背光需求139萬片,平板電腦背光需求44萬片,電腦及電視機背光需求699萬片,汽車燈具需求106萬片。鑒于LED芯片產能仍低于需求,且2017年需求穩定增長,LED芯片將處于供不應求的狀態。

業內人士表示,由于此前廠商對需求預測過于保守,從而造成產能準備不足;同時,智能化產品拓展迅速,對芯片屏幕等產品的需求大幅增加。這些因素疊加,使得供需矛盾加劇。隨著LED行業供需關系的變化,LED行業近期內出現產品密集漲價事件也是情有可原了。

2017年LED顯示屏上游企業持續擴充產能

由于市場規模的擴大,即使在去年已經漲價的基礎上,需求端仍舊旺盛,在這樣的形勢下,2017年LED顯示屏上游企業也是在持續擴充產能。

LED封裝龍頭廠木林森2017年產能目標將擴大至1,000億~1,500億顆,且擴產重心聚焦于小間距顯示屏應用,占新增產能約60~70%,另外40%新增產能則用在LED照明需求。國星光電亦陸續啟動LED封裝擴產計劃,LED廠晶臺則推動二期專案的擴產建設,隨著大陸LED封裝廠加速擴產,且產品以2020或1010等中高端規格為主,加上價格具有競爭力,將持續擴大市占版圖。

臺系LED封裝大廠億光過去曾位居全球小間距顯示屏應用最大供應商,近年來市占版圖雖然縮小,但主力產品拉高至0808或1010等規格,苗栗新廠落成啟用后,新產能亦將集中于利基型產品,包含小間距顯示屏、車用及不可見光等應用。

另外,除LED封裝企業外,中國的LED外延晶圓和芯片制造商三安光電,華燦光電等產業鏈上游企業也在擴大生產能力。預計到2017年,中國LED外延晶圓和芯片制造商將擁有230多臺MOCVD設備,其LED芯片產能占全球總產量的50%以上。

企業毛利仍舊偏低,仍有上漲的空間

雖然,在過去的2016年里,LED上游已經歷了幾輪漲價,但是在目前價格水平下,僅有一線LED 芯片廠商進入盈利狀態,二線芯片企業依然在盈虧平衡線以下,產能擴張的動力依然不足,未來LED價格仍有進一步小幅上漲的空間。

作為大陸芯片龍頭企業,三安光電的毛利率其實已經高于行業平均水平。“三安光電芯片業務2016年的毛利率大概在30%左右,是行業里是最高的。”集邦咨詢深圳產業研究中心總監王飛表示。但他認為盡管三安光電的毛利率做到了國內最高,但這才是行業應有的正常毛利率,“芯片是重資產行業,不僅設備價格昂貴,而且需要持續投入來保證研發和生產,30%的毛利率只是行業非常正常的毛利率,頭兩年競爭過于激烈,才把毛利率拉到了10%,2015年有的上市公司毛利率甚至是個位數。”因此,王飛認為三安光電的漲價實屬正常,“低毛利率無法保證企業的正常發展。”

由此可見,LED上游仍有漲價的空間。上游龍頭企業通過漲價進行產業洗牌,即使能夠成功淘汰一些落后的產能,但是在洗牌期間,價格暫時還是處于上漲階段,而洗牌完成后,行業集中度加強,行業定價權也將集中,價格回歸理性,至此價格是否還能下調至原來的低價位,或許就只能依靠技術的升級或是又一輪行業產能過剩的出現了。

成本會轉嫁至下游,LED屏漲價勢頭將延續

順應產業鏈傳導的次序,處于產業鏈前端的LED芯片企業主要受原材料、人力成本、制造費用的影響;封裝環節成本有45%來自于上游芯片;下游以顯示屏為例,來自封裝環節的成本亦是大頭。可見,這三大環節之間有著相互傳導的作用,前端的成本會轉嫁至下游。機構預計,由于受中游封裝廠擴產減緩以及下游應用需求擴大等因素推動,未來LED漲價預期或將升溫。

另外,去年國外LED企業調整策略,關停產品線,產能過剩得以緩解,本土LED企業則通過海外并購,拓寬覆蓋范圍與技術實力。機構認為,在經歷行業整合、產能出清后,LED行業在供需改善的推動下,漲價勢頭將延續。

(編輯:daisy)

中國數字視聽網微信公眾平臺:

搜索“數字視聽網”或掃描下面的二維碼,關注官方微信平臺,開啟視聽行業新聞資訊新旅程!

- 02-15LED顯示屏一半亮一半不亮的故障排除

- 02-142017LED產品價格“水漲船高”已成事實

- 02-14裸眼3D LED顯示屏為什么火不起來?

- 02-14聯誠發與您攜手相約 Media Expo2017

- 02-13LED顯示屏細分市場究竟發展前景分析

- 02-10LED屏市場新態勢促2017新型分銷模式

- 02-10教您如何正確選擇LED舞臺背景屏幕產品

- 02-09LED顯示屏行業2017年或將迎來暖流?

- 02-08LED光源在投影機領域應用將帶來新風暴

- 02-07中國2017年顯示屏行業的五大應用市場

![[海爾]LED 信息顯示屏](/pic/product/200907/20090707/2009070710344194.jpg)

![[科泰]室內Φ3.0雙基色](/pic/product/200904/20090402/2009040213544474.jpg)

![[雷盛]P10室外單色LED顯](/pic/product/200904/20090403/2009040311333292.jpg)

![[科瑞鑫光]KR-3906/2R1G](/pic/product/200906/20090615/2009061513594562.jpg)

![[科泰]Φ5亞表貼全彩](/pic/product/200904/20090402/2009040211320561.jpg)

熱點資訊排行

產品關注排行

- 本 周

- 熱門產品

-

![[洲明]玻璃屏G系列 G10-i](/pic/product/201507/20150730/2015073015150753.jpg)

[洲明]玻璃屏G系列 G10-i

價格面議

[查看詳情] - 價格面議[洲明]球形屏SP系列 SP4(1.2

- 價格面議[洲明]格柵屏M系列 M10

- 價格面議[洲明]室內標準分辨率PL系列

- 價格面議[洲明]室內小間距產品UTV系列

- 價格面議[洲明]新版租賃產品R系列 R2

- 價格面議[洲明]戶外小間距表貼廣告屏

- 價格面議[洲明]戶內固定安裝A系列 A3

- 價格面議[洲明]A10

- 價格面議[易事達]IA4S

![[洲明]UTV2.5](/pic/product/201312/20131225/2013122517445835.jpg)