【中國數字視聽網訊】中國大屏幕液晶拼接市場已有十余年發展歷史,最初背投影拼接憑借成本優勢以及大尺寸無縫拼接技術主導市場,隨著2005年歐麗安MPDP技術的問世,使平板顯示拼接有了一席之地,但受限于整體PDP產業的凋零及其產品單一,規模始終未有大起色,而LCD拼接產品由于其拼接縫大于10mm,在拼接市場競爭力一直處于相對弱勢。然而,自2009年三星46英寸6.7mm超窄邊拼接產品的上市,使中國液晶拼接市場進入超窄邊時代,在此推動下,中國液晶拼接市場呈現持續高增長態勢。

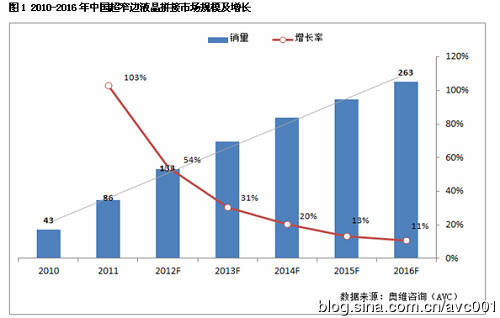

據奧維咨詢(AVC)研究表明,近年來,隨著國內經濟的穩步發展,國內各領域、各行業都非常重視信息化建設,對信息的可視化需求也急劇擴大。能源、交通等基礎建設的大規模興建和國家對信息化和新型工業化的大力推進的共同作用下,大屏幕拼接顯示系統已經成為信息可視化不可或缺的核心基礎系統,超窄邊拼接顯示系統更是表現突出。奧維咨詢(AVC)研究表明,經過近兩年的市場培育,中國超窄邊液晶拼接市場于2011年集中爆發,增長率超過100%,未來五年,中國超窄邊液晶拼接市場復合增長率達25%。

圖為:2012-2016年中國超窄邊液晶拼接市場規模及增長

在需求驅動,新技術新產品不斷革新下,中國液晶拼接市場空前繁榮,同時呈現出幾大特征值得業內關注:

一、產品線日益豐富,拼接市場現新格式

2011年,三星的UD高清系列和UE LED背光系列,以及LG 47英寸超窄邊的入市刷新了之前的產品格局。2012年,三星的55UD低亮、LG的55WV、夏普的60PN低亮產品已經或即將入市,液晶拼接市場從此形成了針對不同的市場應用,從高端到低端各具差異化的液晶拼接產品線,市場真正進入了三星、夏普、LG三家核心面板企業引領液晶拼接市場的新局面。中國液晶拼接市場從產品技術、產品規格、主導廠商等諸多方面將呈現出更加繁榮的新景象、新格局。

圖為:中國超窄邊液晶拼接市場產品對比(三大自主面板技術品牌)

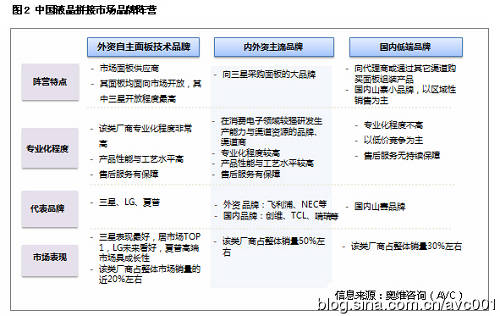

二、市場高度競爭,山寨品牌擾市,市場面臨洗牌

中國液晶拼接在超窄邊入市后實現高速增長的同時也面臨著市場的高度競爭。目前液晶拼接面板技術僅掌握在三星、夏普和LG三家企業中,其他品牌屬于采用外購面板的組裝產品。液晶拼接相對較低的技術進入門檻和大規模的市場需求吸引了眾多廠商的參與。

據奧維咨詢(AVC)統計,目前液晶拼接市場品牌數量已超過120家,各家產品間的顯示性能都與面板參數一致,只是在結構工藝和接口板卡上略有差異,同質化現象嚴重。部分廠商單純依靠低價作為競爭手段,特別是地方性山寨品牌,其產品性能與工藝水平低,售后服務無保障,單純以低價競爭,其方式無益于自身長遠發展的同時更擾亂了市場正常秩序。未來,在三星、LG、夏普、飛利浦、喘瑞、創維、TCL等內外資主流品牌加強技術研發、深耕渠道與大力宣傳推廣下,同時隨著行業用戶對品牌、專業化需求的提升,以低價為主要競爭手段的山寨品牌將舉步維艱,中國大屏幕拼接市場洗牌在即。

圖為:中國液晶拼接市場品牌陣營

三、市場面臨“選擇題”,品牌及渠道或將分流

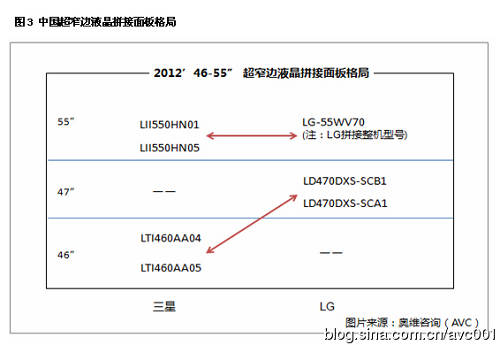

目前,中國液晶拼接市場除擁有自主面板技術的三星、LG、夏普品牌外,其它拼接品牌及代理商均面臨是采用三星46”還是LG 47”,三星55”還是LG 55”面板的權衡與選擇。

2011年7月,LG47”拼接正式入市,其在尺寸規格、技術性能上并不遜色于三星46”產品,但其產品線窄,且面板未完全放開放以及產品知名度低等現狀,并未對三星構成真正威脅。但經過半年的市場培育, “大一寸”(47” 46”)且同樣擁有55”全球最窄邊框的LG將與三星直面競爭。

圖為:中國超窄邊液晶拼接面板格局

奧維咨詢(AVC)分析認為,在此情形下,中國液晶拼接品牌及渠道商均面臨選擇,或將形成分流。作為采購品牌,在采購資源與資金一定的情形下,將面臨采購品牌抉擇,是棄三星投LG,還是二者兼顧;作為渠道商,是全面出擊還是有選擇性的代理、銷售產品,將成為2012年的市場熱點。

2012年,一家獨大的局面或將改變,產品與品牌之間的制衡或將重構大屏幕拼接市場品牌陣營與格局。

本文相關定義:

大屏幕液晶拼接 :由若干塊顯示單元按N*M的形式拼接而成的一體化液晶顯示整屏,涵蓋了由32“以上顯示單元拼接而成的拼縫在23mm以內大屏顯示產品。

超窄邊液晶拼接:按拼縫大小LCD拼接可分為窄邊拼接和超窄邊拼接,拼縫小于11mm的為超窄邊拼接產品;拼縫在11mm-23mm之間則為窄邊拼接產品。

- 12-09液晶拼接產品身“內源性”動力不斷

- 12-06共賞清投巡展沈陽站精彩 12日烏市齊聚

- 12-05無縫液晶拼接墻為顯示效果帶來極致體驗

- 12-05液晶拼接在市場上表現非凡魅力 受青睞

- 12-05液晶拼接突破高端應用限制向多元化發展

- 12-04銳麗液晶拼接屏助力某汽車公司廣告系統

- 12-03彩晨液晶拼接墻完美應用于珠海海關

- 11-28帝艾帝3×3液晶拼接墻助天津某音樂廣場

- 11-27液晶拼接屏功能多樣為安防監控提供商機

- 11-27戶外應用為液晶拼接提供更廣闊舞臺

![[唯奧視訊]LedSync820C](/pic/product/200903/20090309/2009030914302542.jpg)

![[博睿科技]BR-VP6000](/pic/product/200903/20090310/2009031014254736.jpg)

![[Jupiter]Fusion 954](/pic/product/200903/20090306/2009030615093316.jpg)

![[巴可]ImagePRO-HD](/pic/product/200903/20090305/2009030515301932.jpg)

![[威創]L-WX4606(L)](/pic/product/201208/20120830/2012083014144983.jpg)

熱點資訊排行

產品關注排行

- 本 周

- 熱門產品

-

![[清投視訊]RPD84DS+](/pic/product/201310/20131011/2013101115362253.jpg)

[清投視訊]RPD84DS+

價格面議

[查看詳情] - 價格面議[清投視訊]RPD100DS+

- 價格面議[清投視訊]RPD120DS+

- 價格面議[清投視訊]RP50LX

- 價格面議[清投視訊]RP60LX

- 價格面議[清投視訊]RP67LX

- 價格面議[清投視訊]RP80LX

- 價格面議[清投視訊]RP84LX

- 價格面議[清投視訊]RP100LX

- 價格面議[清投視訊]RP120LX

![[AOC]PDL4771XL](/pic/product/201304/20130419/2013041915290845.jpg)