【數字視聽網訊】2021下半年面板價格跳水主要是電視廠商之間的競爭所驅動;中國電視廠商與韓國電視廠商的獲利率差異擴大,加上雙韓電視品牌廠商在供應鏈的強大的議價能力加速了此波液晶電視面板價格的下跌。

進入2021年第三季度初,電視面板供應鏈的參與者感覺到液晶面板不再短缺,而且由于全球物流問題以及電器部件的供應極為緊張,電視整機廠商不再積極大量采購面板,液晶面板供應鏈的議價能力已經回到電視整機廠商手中。

Omdia認為面板價格在2021年三季度和四季度會有很大波動。歷史可能會重演 ─ 面板價格暴漲之后可能會出現大的價格調整,特別是在面板價格下跌的初期。自2021年7月以來,面板價格談判一直在艱難地進行。面板廠商、電視品牌商/OEM和零售商之間的來回溝通將持續到2021年9月,涵蓋2021年第三季度的面板出貨量。

終端市場的整體電視需求,包括在2020年電視出貨量增長的發達市場,一直在減弱(與2020年由新冠疫情引發的異常強勁的消費需求相比)。雖然這是面板需求不那么強勁的原因,但即將到來的可能幅度更大速度更快的面板價格修正的主要原因如下:

整個電視面板供應鏈的利潤分布不平衡。當面板廠商在2021年二季度宣布創紀錄的高利潤時,這意味著供應鏈的議價能力可能將發生變化。反之,當面板廠商遭遇大額虧損時,面板價格出現反彈的訊號也將會明顯。

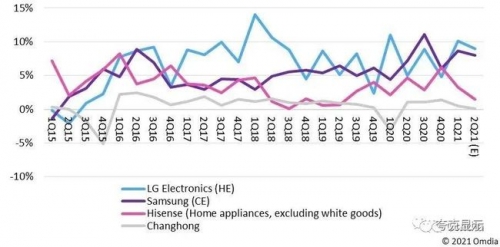

2021年第二季度面板廠商的利潤率飆升。韓國的一線品牌在2021年第二季度獲得了更好的利潤,但中國的電視整機廠商利潤率卻持續下降。

2021年,規模更大的電視整機廠商發展得更加強大。當電視整機廠商被敦促加快向功能豐富的大尺寸電視遷移時,便有可能恢復健康或盈利的電視面板商業環境。然而,在這場前所未有的供應短缺中,低端電視整機廠商面臨被擠壓的重大風險。

進入2021下半年,三星和LG電子預計將在2021年三季度獲得更高的利潤率,但中國電視整機廠商將面臨更大的挑戰,如圖1所示。這將促使中國電視整機廠商更積極地要求面板廠商提供更低的面板價格。

圖1:電視整機廠商的季度營業利潤率(%)

非面板零件的短缺,尤其是電器零件,導致電視整機廠商不再急于在2021年下半年積極采購面板,因為即使他們準備了面板,沒有零件也不會發貨。

物流問題 ─ 集裝箱短缺、集裝箱船堵塞和運輸成本飆升 ─ 使電視整機廠商和零售商非常焦慮,這損害了他們的供應鏈安排和利潤管理,以應對即將到來的、非常關鍵的四季度促銷季。加上電器配件供應問題和全球物流問題,電視整機廠商2021年下半年的生產計劃正受到影響。

電視整機廠商和零售商必須支付極高的價格,將貨物從亞洲運到北美或歐洲市場。一些人對即將到來的促銷季感到擔憂,因為如果不能在假日促銷季前及時到達終端市場,一些貨物最終將成為隱藏的庫存,這是有風險的。

Omdia預計2022年面板價格趨勢將急劇下降,如圖2所示。然而,根據最近在2021年8月中旬對電視整機廠商2021年三季度和四季度的目標面板價格進行的供應鏈調查結果,Omdia已經開始注意到面板價格趨勢的急劇變化(如圖3所示)。這表明,原本預計在2022年上半年出現的面板價格修正已經在某種程度上提前到2021年下半年。

圖2:2008-2022年上半年和下半年的面板價格變化,2021年7月更新

2008-2022年上半年和下半年的面板價格變化,2021年8月更新(基于電視整機廠商在2021年8月第二周的目標價格)

(編輯:bingjiling)

中國數字視聽網微信公眾平臺:

搜索“數字視聽網”或掃描下面的二維碼,關注官方微信平臺,開啟視聽行業新聞資訊新旅程!

更多液晶電視資訊

- 08-16什么是4K電視?選購4K液晶電視注意事項

- 06-305月全球液晶電視面板市場月度出貨排名

- 06-22解析:為什么液晶電視建議選ULED屏幕?

- 06-04OLED電視迅猛普及 液晶電視或被淘汰?

- 04-261-3月中國液晶電視機進口數據統計分析

- 04-06新品齊發 Mini LED電視進入商業化元年

- 03-10索尼4K智能液晶電視X91J在國內上市

- 03-08液晶電視圖像異常故障分析和維修思路

- 03-08索尼發布安卓智能液晶電視KD-75X80J

- 03-05OLED電視或全面降價 能否取代液晶電視

![[TCL]42V10FBE](/pic/product/200912/20091203/2009120313181728.jpg)

![[瀚斯寶麗]小卡車](/pic/product/201001/20100122/2010012215012278.jpg)

![[三星]46C6900](/pic/product/201006/20100607/2010060708383188.jpg)

![[海信]LED46T28GPN](/pic/product/201006/20100601/2010060110174465.jpg)

![[海爾]L40A11-AK](/pic/product/200811/20081125/2008112511151488.jpg)

熱點資訊排行

產品關注排行

- 本 周

- 熱門產品

![[索尼]KDL-60R510A](/pic/product/201409/20140902/2014090216145224.jpg)