【中國數字視聽網訊】目前,OTT盒子行業(yè)宏觀環(huán)境如下。

政策方面:OTT行業(yè)屬于政策導向型的產業(yè),從2012年“OTT概念”突然大火之后,監(jiān)管政策首輪出現,后續(xù)不斷的有新政策下發(fā),在2015年嚴管政策開始上升到法律層面,目前政策已進入規(guī)范期。

經濟方面:居民收入不斷提高,智能消費品介入家庭度提高。城鄉(xiāng)居民均保持較快增速,城鄉(xiāng)居民收入差距將繼續(xù)縮小。從全國居民人均可支配收入可以看到,人們的生活水平日益提高,消費能力也逐步增強,有能力消費智能產品,類似這種產品介入度較高。

社會方面:在“互聯網+”沖擊的當下,智能電視和智能盒子正在走入千家萬戶,代表著客廳智能時代的到來,廣受消費者青睞。互聯網電視單一終端日均開機時長達到5小時,遠遠高于傳統電視單一終端日均開機時長的4個多小時。

技術方面:OTT盒子產品已基本定型,產品現狀主要參數指標是CPU四核、UHD分辨率、內存是1GB、閃存為8GB。機型上市新品策略保守品居多,大中型的品牌產品只有少許的精進產品推出。

受益于強大的基礎網絡能力,捆綁式營銷策略以及逐漸放開的政策壁壘,IPTV在經歷了2016年一整年的高歌猛進之后,2017年上半年依然保持良好發(fā)展態(tài)勢。據相關數據顯示,今年截至6月30日,IPTV盒子招標數量達2800臺以上,其中電信集采1800萬臺;移動地方采購總計776萬臺;聯動地方采購總計236萬臺;并移動和聯通集采大標準備中……

OTT盒子

OTT盒子零售市場的情況又如何呢,奧維云網(AVC)通過整體市場、產品現狀、芯片商和牌照商、以及政策等方面對OTT盒子全產業(yè)鏈進行分析,預測未來OTT盒子零售市場的走勢情況如下:

整體市場篇

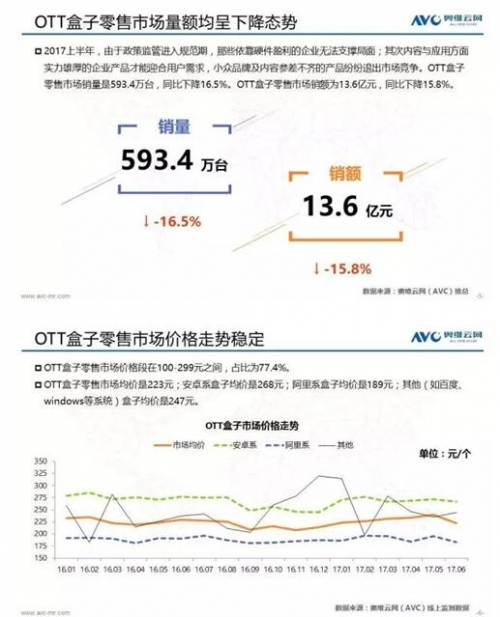

量額均呈下降態(tài)勢。2017上半年,由于政策監(jiān)管進入規(guī)范期,那些依靠硬件盈利的企業(yè)無法支撐局面;其次內容與應用方面實力雄厚的企業(yè)產品才能迎合用戶需求,小眾品牌及內容參差不齊的產品紛紛退出市場競爭。OTT盒子零售市場銷量是593.4萬臺,同比下降16.5%。OTT盒子零售市場銷額為13.6億元,同比下降15.8%。

市場價格走勢穩(wěn)定。OTT盒子零售市場價格段在100-299元之間,占比為77.4%。OTT盒子零售市場均價是223元;安卓系盒子均價是268元;阿里系盒子均價是189元;其他(如百度、windows等系統)盒子均價是247元。

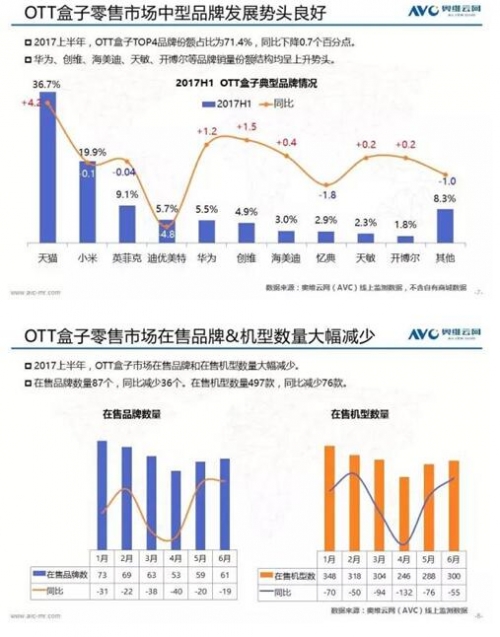

中型品牌發(fā)展勢頭良好。2017上半年,OTT盒子TOP4品牌份額占比為71.4%,同比下降0.7個百分點。華為、創(chuàng)維、海美迪、天敏、開博爾等品牌銷量份額結構均呈上升勢頭。

在售品牌&機型數量大幅減少。2017上半年,OTT盒子市場在售品牌和在售機型數量大幅減少。在售品牌數量87個,同比減少36個。在售機型數量497款,同比減少76款。

產品現狀篇

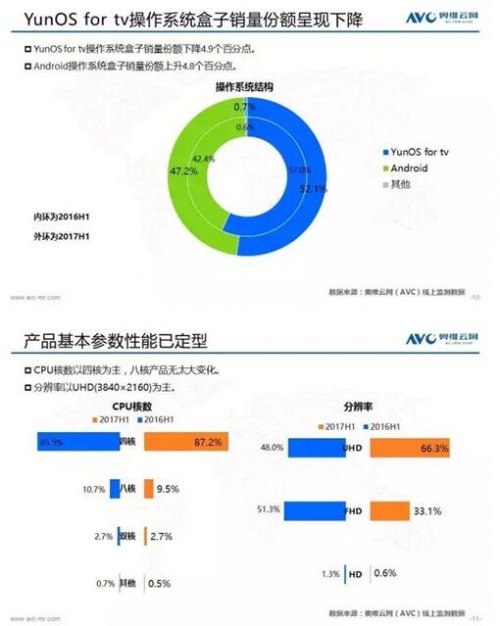

操作系統:YunOSfor tv操作系統盒子銷量份額呈現下降,銷量份額下降4.9個百分點;Android操作系統盒子銷量份額上升4.8個百分點。

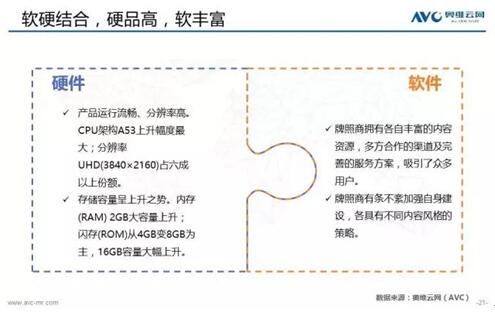

CPU核數&分辨率:產品基本參數性能已定型。CPU核數以四核為主,八核產品無太大變化。分辨率以UHD(3840×2160)為主。

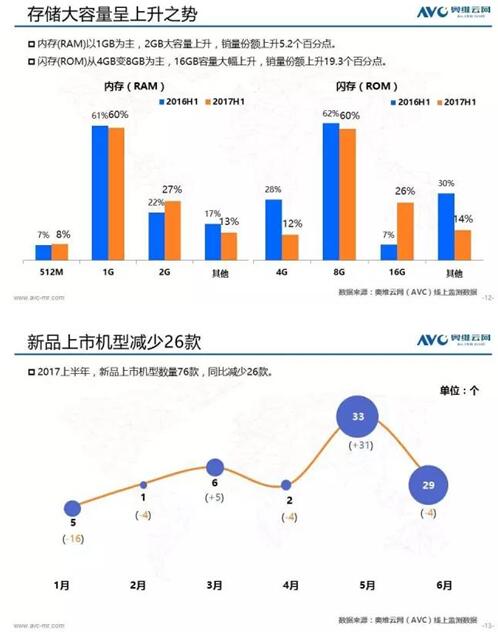

RAM&ROM:存儲大容量呈上升之勢。內存(RAM)以1GB為主,2GB大容量上升,銷量份額上升5.2個百分點。閃存(ROM)從4GB變8GB為主,16GB容量大幅上升,銷量份額上升19.3個百分點。

上市機型數量:2017上半年,新品上市機型數量76款,同比減少26款。

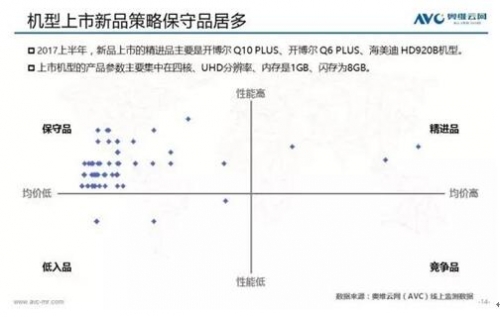

新品上市策略:機型上市新品策略保守品居多。2017上半年,新品上市的精進品主要是開博爾 Q10 PLUS、開博爾 Q6 PLUS、海美迪 HD920B機型。上市機型的產品參數主要集中在四核、UHD分辨率、內存是1GB、閃存為8GB。

芯片商&牌照商篇

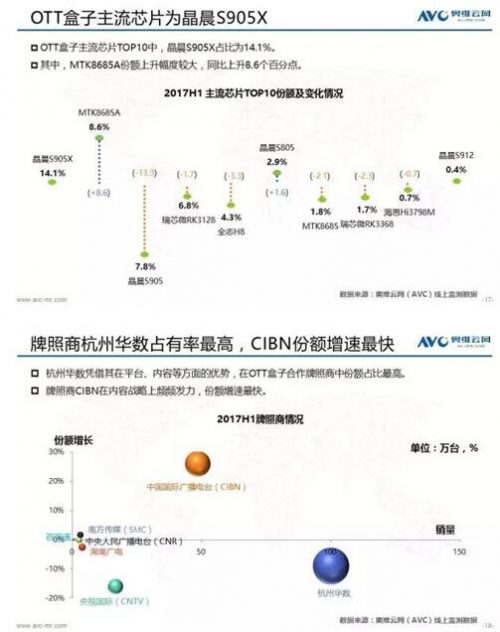

芯片商方面:2017上半年,OTT盒子采購芯片商晶晨芯片依然占據盒子半壁江山;MTK在TOP5芯片商中是唯一用量上升芯片。OTT盒子主流芯片TOP10中,晶晨S905X占比為14.1%;其中,MTK8685A份額上升幅度較大,同比上升8.6個百分點。

牌照商方面:杭州華數憑借其在平臺、內容等方面的優(yōu)勢,在OTT盒子合作牌照商中份額占比最高;牌照商CIBN在內容戰(zhàn)略上頻頻發(fā)力,份額增速最快。七大牌照商都已經積累了一定的用戶。其中,杭州華數、芒果TV和CNTV依靠各自豐富的內容資源,多方合作的渠道及完善的服務方案,吸引了眾多用戶。并且牌照商有條不紊加強自身建設,各具有不同內容風格的策略。

政策及趨勢預測篇

OTT行業(yè)政策發(fā)展方向:

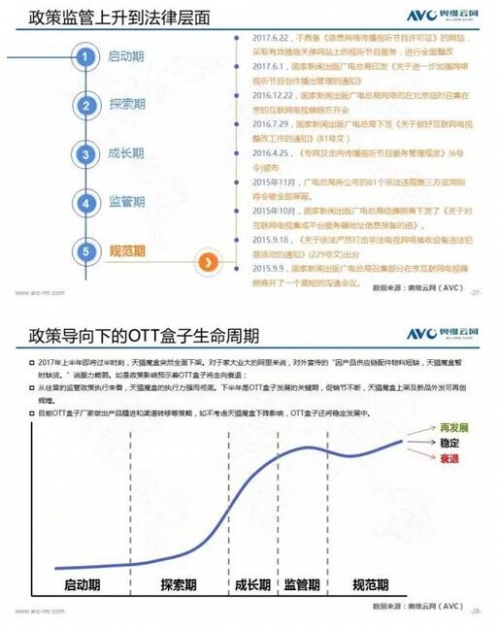

1. 啟動期:政策的前塵及緣起。39號令、56號令的發(fā)布實施,后續(xù)一段時間里成為在互聯網電視上執(zhí)行的政策。

2. 探索期:政策監(jiān)管首輪來襲。互聯網電視牌照制度形成;并影響最為深遠的181號文出臺,對內容集成、內容服務、運營以及終端管理都有相關細則。

3. 成長期:政策嚴管開始發(fā)力。OTT概念突火,不但盒子品牌紛紛涌現,樂視小米等互聯網品牌電視開始登上歷史舞臺。市場OTT的很興奮,亂象也便難以避免,總局首次嚴厲提出“牌照退出機制”“黑盒子”等問題,還形成延續(xù)四個月的四部委聯合“劍網行動”。

4. 監(jiān)管期:政策嚴管崛起。總局面向牌照商約談、自查、協查連出重手,整改雷厲風行;同時各大品牌網絡視頻的TV版紛紛下線,此后視頻聚合應用也被整頓,一直影響至今。

5. 規(guī)范期:政策監(jiān)管上升到法律層面。嚴厲整頓從范圍大、持續(xù)時間久,上升到更高層面——不是違規(guī),是違法犯罪,視情節(jié)輕重量刑,229號文的發(fā)文單位是最高法、最高檢、公安部和廣電總局。盒子開始采取強制升級的斷腕之舉。

政策導向下的OTT盒子生命周期:了解監(jiān)管政策,在合法合規(guī)的范圍內才有未來

1. 衰退。2017年上半年即將過半時刻,天貓魔盒突然全面下架。對于家大業(yè)大的阿里來說,對外宣傳的“因產品供應鏈配件物料短缺,天貓魔盒暫時缺貨。”說服力略弱。如是政策影響預示著OTT盒子將走向衰退。

2. 穩(wěn)定。目前OTT盒子廠家做出產品精進和渠道轉移等策略,如不考慮天貓魔盒下降影響,OTT盒子還將穩(wěn)定發(fā)展中。

3. 再發(fā)展。從往昔的監(jiān)管政策執(zhí)行來看,天貓魔盒的執(zhí)行力強而徹底。下半年是OTT盒子發(fā)展的關鍵期,促銷節(jié)不斷,天貓魔盒上架及新品外發(fā)可再創(chuàng)輝煌。

趨勢預測:2017年是OTT盒子發(fā)展的關鍵期

1. 品牌變化:下半年OTT盒子零售市場頭把交椅將更替。2017上半年,天貓魔盒依然領冠;從7月份來看,由于天貓魔盒下架,頭把交椅的位置將更替為小米。7月,線上監(jiān)測數據顯示,天貓魔盒只在其他網站有幾臺出貨,而天貓商城無出貨情況。目前天貓魔盒線下依然有出貨,依然可供消費者購買。

2. 預測一:因考慮天貓魔盒下半年無法正常上架,其他品牌略受影響,OTT盒子市場零售量為973萬臺。

3. 預測二:根據目前政策進入規(guī)范期平穩(wěn)發(fā)展,以及不考慮天貓魔盒下架的情況下,OTT盒子市場零售量為1469萬臺,同比增長7.1%。

(編輯:daisy)

中國數字視聽網微信公眾平臺:

搜索“數字視聽網”或掃描下面的二維碼,關注官方微信平臺,開啟視聽行業(yè)新聞資訊新旅程!

- 08-04索尼4K液晶電視高端陣容 誰與爭鋒?

- 08-03液晶電視與OLED電視商業(yè)爭奪戰(zhàn)進行時

- 07-28夏普將在北美地區(qū)推出新液晶電視品牌

- 07-28海信電視堅守高端大屏能否逆勢取勝?

- 07-18重新定義小尺寸 小米將推32寸電視新品

- 07-124K將死?傳夏普明年將量產8K液晶電視

- 07-11創(chuàng)維Q7電視推動液晶電視進入新境界

- 07-05激光投影后來者居上?未來取代液晶電視?

- 06-27激光曲面投影VS液晶電視誰更勝一籌?

- 06-13七月國內上市 三星The Frame電視首發(fā)

![[UT斯達康]MC3580A](/pic/product/201205/20120510/2012051016030081.jpg)

![[康佳]HDT299](/pic/product/201205/20120511/2012051113450374.jpg)

![[UT斯達康]MC3580C](/pic/product/201205/20120510/2012051015295371.jpg)

![[康佳]SDT400](/pic/product/201205/20120511/2012051113354746.jpg)

![[UT斯達康]MC3560A](/pic/product/201205/20120510/2012051015485991.jpg)

熱點資訊排行

產品關注排行

- 本 周

- 熱門產品

-

![[富可視]IC-60CP80](/pic/product/201409/20140905/2014090516315044.jpg)

[富可視]IC-60CP80

價格面議

[查看詳情] - 價格面議[康佳]LED42R6610AU

- 價格面議[夏普]LCD-70LX565A

- 價格面議[AOC]LE55D9830/80

- 價格面議[LG]65UB9500-CA

- 價格面議[LG]55UB8250-CH

- 價格面議[海爾]LD49U9000

- 價格面議[索尼]KDL-60R510A

- 價格面議[三星]UA65HU8800

- 價格面議[海信]LED42T1A

![[LG]65UB9500-CA](/pic/product/201409/20140902/2014090216560318.jpg)